|

- UID

- 217790

- 帖子

- 226

- 主题

- 170

- 注册时间

- 2011-5-24

- 最后登录

- 2012-9-12

|

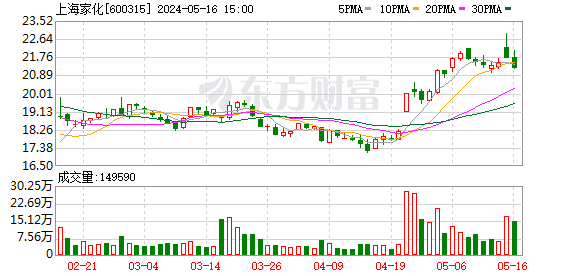

现价:44.00 涨跌:0.78 涨幅:1.80% 总手:5894 金额(万):2598 换手率:0.14%

查询该股行情 实时资金流向 深度数据揭秘 进入上海家化吧 上海家化买卖点

上海家化发布公告,12年上半年业绩大幅预增70%以上,合每股收益0.83元以上,大幅超出市场预期。公司上半年几大品牌销售良好,因天气因素以及六神品牌竞争者收缩业务线等正面因素影响,收入大幅增长超出预期。原料跌价、成本控制,公司毛利水平继续提升。股权转让成功后,股权激励对业绩释放动力正面影响显着。上调公司2012-2013年盈利预测至1.31元和1.50元(已考虑股权激励费用),上调幅度分别为19%和12%。目前股价对应2012-2013年PE分别为33x和29x。看好公司改制后的内在成长动力以及公司的多元化品牌格局带来的长期增长潜力,估值优势有望逐步显现,上调至“推荐”评级。 |

|

发表于 2012-8-3 18:54

|

发表于 2012-8-3 18:54

|