标题:

LEVEL 2中的衍生品这本NOTES中的例题

[打印本页]

作者:

fengmi670

时间:

2015-3-12 22:13

标题:

LEVEL 2中的衍生品这本NOTES中的例题

下载

(2.43 MB)

画圈部分很费解

2015-3-12 22:03

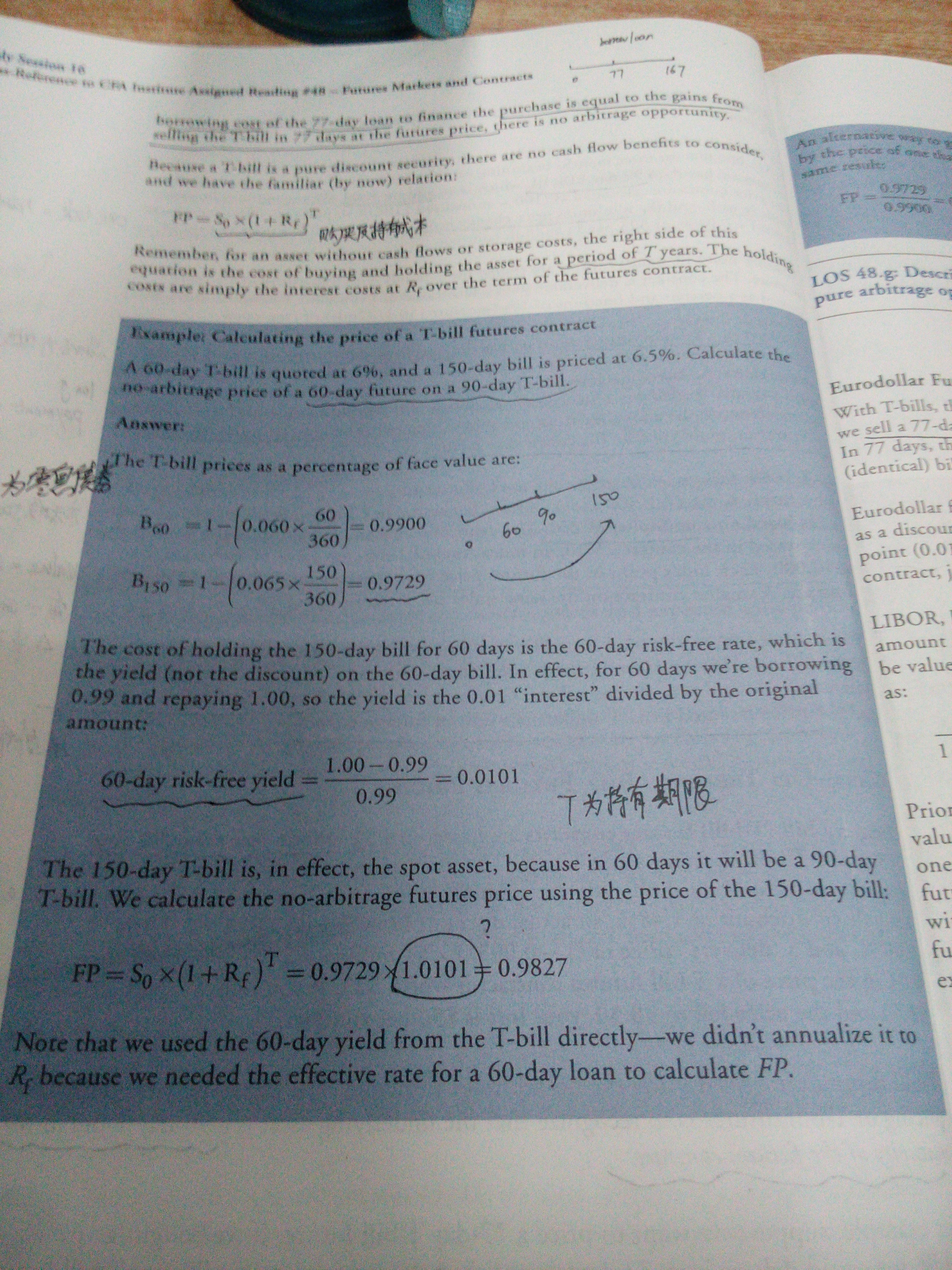

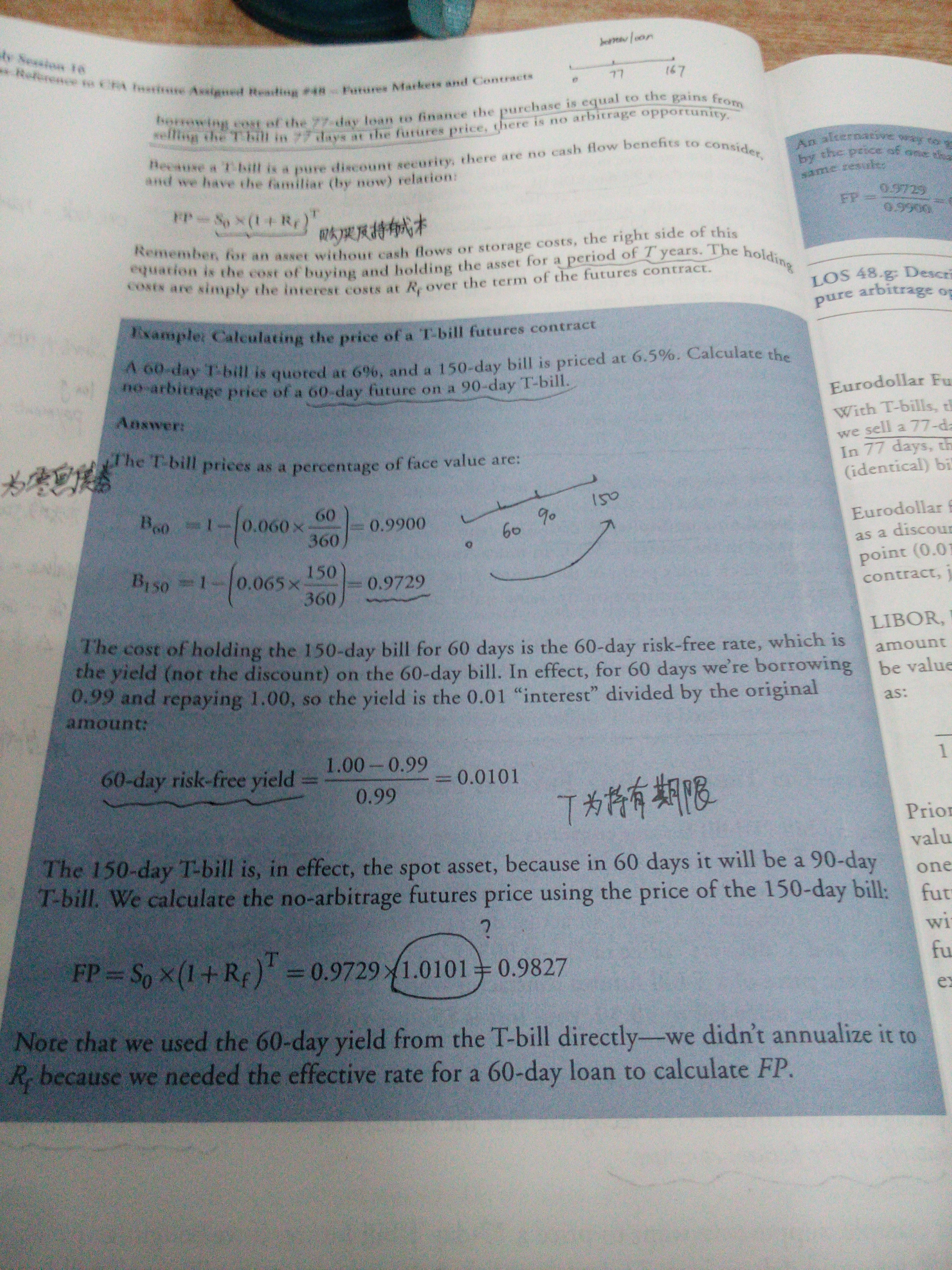

好像图片太小看不见,FP=S*(1+Rf)的T次方,例题为a 60-day T-bill is quoted at 6%, a 150-day bill is priced at 6.5%, calculate the no-arbitrage price

of a 60-day future on a 90-day T-bill.

notes中的解答为:B60=1-0.006*60/360=0.99,B150=1-0.065*150/360=0.9729.

60-day risk-free yield=(1-0.99)/0.99=0.0101. FP=S*(1+Rf)的T次方,FP=0.9729*1.0101=0.9827。费解就在于这个T=1了,按书上说不应该是T为持有期限,那T=150/360才对啊,为什么等于1,困扰得很,望大神不吝赐教。

图片附件:

IMG_20150312_210009[1].jpg

(2015-3-12 22:01, 2.43 MB) / 下载次数 0

http://forum.theanalystspace.com/attachment.php?aid=55079&k=7c7ff0a30b2543968ce47c2c341c066c&t=1764868353&sid=TEF2yE

图片附件: [画圈部分很费解]

IMG_20150312_210009[1].jpg

(2015-3-12 22:03, 2.43 MB) / 下载次数 0

http://forum.theanalystspace.com/attachment.php?aid=55080&k=cee866319d7fbeb4fe6bba986063e98c&t=1764868353&sid=TEF2yE

作者:

adjani.zhang

时间:

2015-3-13 09:37

1 个单位的持有时间

欢迎光临 CFA论坛 (http://forum.theanalystspace.com/)

Powered by Discuz! 7.2

图片附件: IMG_20150312_210009[1].jpg (2015-3-12 22:01, 2.43 MB) / 下载次数 0

图片附件: IMG_20150312_210009[1].jpg (2015-3-12 22:01, 2.43 MB) / 下载次数 0