标题:

Level 3 信用风险某例题公式求解释

[打印本页]

作者:

luv4all

时间:

2016-2-19 16:37

标题:

Level 3 信用风险某例题公式求解释

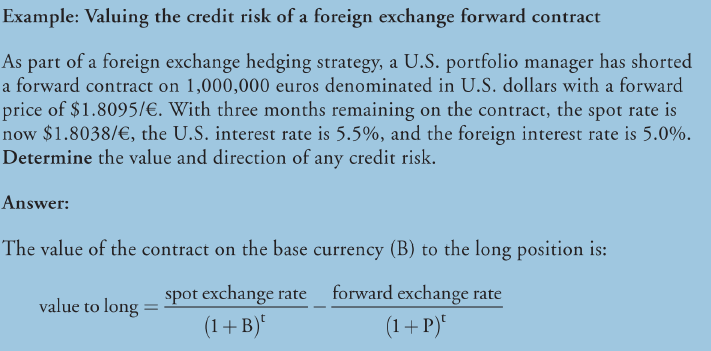

哪位大侠能解释一下这道例题下面的公式该如何理解啊?谢谢

下载

(67.38 KB)

例题

2016-2-19 16:36

图片附件: [例题]

qq44134682_1455868429264_80.png

(2016-2-19 16:36, 67.38 KB) / 下载次数 0

http://forum.theanalystspace.com/attachment.php?aid=57972&k=4ef5965cfeabd13b9036f0cd32beacd2&t=1766714221&sid=81VAC8

作者:

afflic

时间:

2016-5-2 16:10

可以回去翻一下 level 2 的 value of forward contract唷!

基本的forward valuation formula = spot rate - PV(forward price) = St - FP/(1+R)^(T-t)

t是目前日期,T是到期日期

遠期外匯的價值只是上述的變型而已

1. 因為外幣有外國的利率,所以St要做調整變成St/(1+Rf)^t,跟有現金股利的stock forward是一樣的道理

2. forward price的折現一樣用國內利率Rc

=> value of currency forward = St/(1+Rf)^t - FP/(1+Rc)^t

欢迎光临 CFA论坛 (http://forum.theanalystspace.com/)

Powered by Discuz! 7.2

图片附件: [例题] qq44134682_1455868429264_80.png (2016-2-19 16:36, 67.38 KB) / 下载次数 0

图片附件: [例题] qq44134682_1455868429264_80.png (2016-2-19 16:36, 67.38 KB) / 下载次数 0