标题: [讨论]关于market portfolio的一道题 [打印本页]

作者: spielberg 时间: 2009-6-3 22:55 标题: [讨论]关于market portfolio的一道题

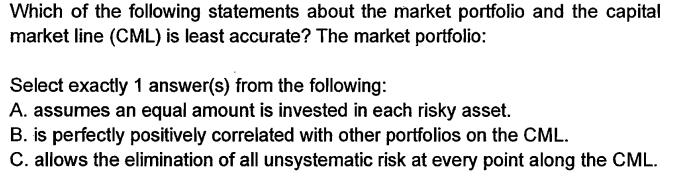

09 level1年第二套sample的第58题 为什么不选B呢?B说的是市场组合与CML上的其他组合是positively correlated的 这个应该不对啊?

图片附件: 未命名.jpg (2009-6-3 22:53, 31.88 KB) / 下载次数 0

图片附件: 未命名.jpg (2009-6-3 22:53, 31.88 KB) / 下载次数 0

http://forum.theanalystspace.com/attachment.php?aid=14182&k=0871fa4c354d617e0c411051b21983a6&t=1764031489&sid=a9y1Ab

作者: joyeve 时间: 2009-6-4 04:54

所有CML上的点都是market portfolio 和risk free asset 的线性组合,且向上倾斜,所以是positively correlated

| 欢迎光临 CFA论坛 (http://forum.theanalystspace.com/) |

Powered by Discuz! 7.2 |